© GettyImages

© GettyImages

Le monde est surendetté et les taux montent. Pourtant, l’Italie emprunte pour moins cher que les Etats-Unis. Ce miracle a une explication.

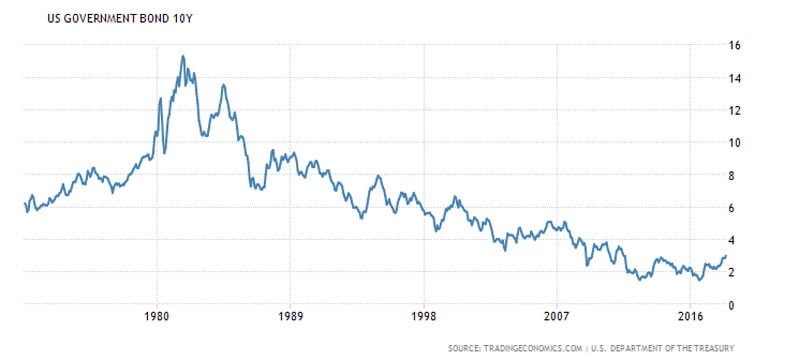

Les Etats-Unis doivent maintenant payer plus de 3% pour s’endetter à 10 ans et 2% pour s’endetter à 2 ans. Une tendance qui durait depuis plus de trente ans, la baisse des taux d’intérêt de la monnaie mondiale de réserve, s’est très probablement inversée en 2016.

Evolution du rendement des bons du Trésor à 10 ans depuis 1971, avènement du système monétaire actuel.

Les conséquences sont sérieuses. Les refinancements coûteront plus cher, les services de la dette, le paiement des intérêts, aussi.

Le monde surendetté paraît supporter cela avec sérénité. Certes l’Argentine – qui a emprunté en dollars – s’est récemment retrouvé en difficulté et contrainte de faire appel au FMI. Mais c’est pour le moment le seul dommage collatéral.

Cette fois, c’est différent : c’est délirant

Sur le vieux continent, tout est calme grâce aux manipulations de la Banque centrale européenne. L’Italie vient de « mal voter » et des partis populistes sont arrivés au pouvoir. Certains de ces nouveaux élus aimeraient annuler une partie de la dette publique détenue par la Banque centrale européenne sans créer d’affolement sur les marchés.

L’Italie est un pays surendetté à titre privé et public, avec des banques malsaines gorgées de créances douteuses. En d’autres temps, les taux d’intérêt auraient atteint des niveaux stratosphériques. L’Italie aurait alors envoyé la lire au tapis et en imprimant de la monnaie papier à tout va.

Cette fois, il n’en est rien. Malgré la hausse des taux, l’Italie emprunte pour moins cher que les Etats-Unis à 2,21% sur 10 ans.

Pour produire ce miracle, la BCE n’imprime pas de monnaie. Elle crée du crédit et pratique des OMT (outright monetary transactions), des SMP (securities market program). Elle a créé le SEBC (système européen de banques centrales), l’Eurosystem et Target2 (Trans-European Automated Real-time Gross settlement Express Transfer system). Elle rachète les titres de dettes qui sinon ne trouverait pas preneur pour en faire monter artificiellement le cours (et donc faire baisser le rendement).

Dans ces opérations, pas un billet ne circule. D’ailleurs le cash, c’est très mal : il n’y a que les terroristes, les trafiquants, les fraudeurs et les Allemands qui veulent l’utiliser. Le crédit que crée la Banque centrale européenne est pour ses amis (les banques et les gouvernements).

Comme tout le monde (sauf quelques Allemands grincheux et psychorigides) trouve cela parfaitement normal, le créditisme a encore de beaux jours devant lui.

Introduction au système monétaire moderne : le créditisme

Le prêt est une institution vieille de plus de 5 000 ans. C’est le fait que l’argent prêté n’existe pas et qu’il n’y a pas de limite au niveau de crédit (et donc de l’endettement) qui fait le créditisme.

Les banques européennes prêtent dans une proportion de 1 à 20 ou 30 de leurs fonds propres. Elles peuvent même prêter à l’infini aux Etats puisqu’une réglementation inepte ne leur demande pas d’immobilisation de fonds propres dans ce cas.

Si les grosses banques ont des difficultés parce qu’elles ont imprudemment prêté, les Etats – c’est-à-dire les contribuables – volent à leur secours au prétexte qu’elles ont des dépôts en otage.

Sans sanction par la faillite, nul besoin d’être regardant sur la qualité de l’emprunteur surtout quand l’argent prêté ne vous a rien coûté.Inversement, quand c’est l’Etat qui quémande un prêt, comment une banque peut-elle le refuser à ce même Etat qui a accordé la licence bancaire ?

Le créditisme repose sur ce principe qui consiste à prêter de l’argent qui n’existe pas encore. Ceci suppose que la dette peut grossir sans limites puisque la sanction de la faillite n’existe plus.

Les instances monétaires font artificiellement baisser les taux d’intérêt pour faire croire que la dette publique endossée par le contribuable est supportable.

Le crédit infini et gratuit détruit l’avenir

Ce système n’a rien à voir avec le capitalisme – qui fonctionne avec de l’épargne, qui prête de l’argent qui existe déjà et qui se régule par la faillite ce qui permet d’éliminer les mauvais projets et de favoriser les bons.

Le créditisme ne construit pas l’avenir, il le détruit. Il détruit l’épargne (en aboutissant à des taux négatifs), l’investissement sélectif et le rendement des investissements productifs. Ne cherchez pas ailleurs les raisons de la « croissance molle ».

Une vérité multimillénaire a été oublié : tout système monétaire et financier reposant sur le crédit doit avoir une limite puisque les capacités des bipèdes sont limités.

Quelque 1 750 ans avant Jésus Christ, le code d’Hammourabi prévoyait que la mise en esclavage des mauvais payeurs et de leur famille ne pouvait excéder 4 ans. Plus tard, les Hébreux avaient instauré un jubilé tous les 50 ans : toutes les dettes étaient alors annulées et les terres hypothéquées rendues à leurs propriétaires. Notre époque moderne prétend pouvoir se passer de ces limites, émettre de la dette à 100 ans et faire payer des gens qui ne sont pas encore nés.

Dans ces conditions, bitcoin (et les cryptomonnaies) – système de paiement décentralisé, indépendant de toute banque centrale et dont les unités monétaires sont limitées – a de beaux jours devant lui.