OPINION | Juste avant Noël 2022, les grandes banques centrales ont joué les pères fouettards. C’est du moins ce qu’ont dû ressentir les investisseurs au vu des réactions observées sur les marchés des actions et des obligations après les réunions de politique monétaire de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE). Pourtant, les hausses de taux directeurs annoncées à la mi-décembre ont été conformes aux attentes, c’est-à-dire de 50pb au lieu des 75pb qui avaient marqué les précédentes réunions. Ce ralentissement du rythme de remontée des taux directeurs correspondait bien à la dernière version de la définition du « pivot » que les investisseurs avaient largement célébré en octobre et novembre. Par Nathalie Benatia, Economiste Senior, BNPP AM

Cet article ne cherchera pas à faire l’exégèse des déclarations de Jerome Powell et de Christine Lagarde, d’abord parce que de nombreux économistes de marché s’en sont chargés dans les heures qui ont suivi les réunions, ensuite parce que le sens premier du mot (explication philologique, historique ou doctrinale d’un texte obscur ou sujet à discussion selon le dictionnaire Larousse) pourrait donner un tour ironique à cet exercice.

Au-delà des propos unanimement perçus comme « hawkish », les prévisions fournies par les membres du FOMC (Federal Open Market Committee) aux Etats-Unis et par les services de l’Eurosystème dans la zone euro nous paraissent, d’une part, apporter beaucoup plus d’information que d’habitude et, d’autre part, mettre l’accent sur les éléments qu’il conviendra de surveiller en 2023.

Par rapport aux chiffres publiés en septembre, les banques centrales ont revu à la hausse leurs attentes sur l’inflation sous-jacente en 2023 et 2024, tout en conservant l’hypothèse d’une inflexion de la hausse des prix. Leurs prévisions sur la croissance, revues à la baisse, restent toujours relativement optimistes même si la Fed prévoit une hausse significative du taux de chômage (qui s’établirait à 4,6 % dès la fin de 2023 et se maintiendrait à ce niveau en 2024) et que la BCE envisage comme scénario alternatif le risque d’un arrêt complet des livraisons de gaz russe.

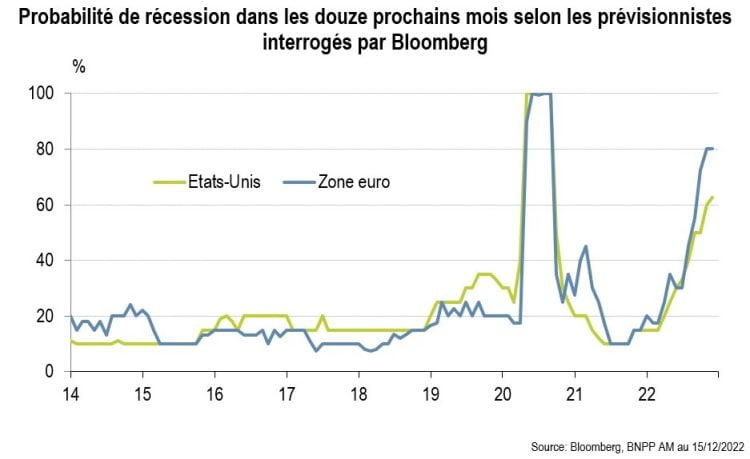

Au-delà des risques qui pourraient modifier significativement la conjoncture, notre scénario central pour 2023 inclut une récession modérée aux Etats-Unis et dans la zone euro, pour des raisons différentes de part et d’autre de l’Atlantique et avec une dynamique spécifique de chaque côté. Même si nos prévisions se classent parmi les plus prudentes, le consensus des économistes interrogés par Bloomberg est en train de converger vers ce point de vue, comme l’illustre la probabilité accordée à la survenue d’une récession dans les douze prochains mois. Les esprits forts souligneront que la quasi-unanimité parmi les économistes n’est pas un gage de garantie…

Graphique 1 : Une touchante unanimité

Les banques centrales, à l’exception notable de la Banque d’Angleterre, ne prévoient pas de contraction de l’activité l’an prochain et soulignent par ailleurs que, même une récession modeste ne suffira pas à faire suffisamment refluer l’inflation. Traduisons-les : la dégradation des indicateurs économiques n’interrompra pas la remontée des taux directeurs. Une autre façon de présenter les choses est de dire que, dans les prochains mois, les banques centrales vont privilégier le respect de leur objectif d’inflation à toute autre considération, pour renforcer leur crédibilité. A ce titre, les débats naissants sur la possibilité de modifier ces objectifs d’inflation (c’est-à-dire les augmenter) ne nous paraissent pas faciliter la réflexion.

Avant cette vague d’inflation, les ajustements proposés par les banques centrales avaient été faits dans un contexte d’inflation très basse et visaient surtout à entériner l’approche pragmatique alors en vigueur. Modifier la cible pendant une phase d’inflation élevée reviendrait à se priver de cette souplesse. La crédibilité à 2 %, qui est réelle, permet en effet d’accepter qu’avec une inflation prévue en 2025 à 2,1 % aux Etats-Unis et même à 2,3 % dans la zone euro, la Fed et la BCE puissent considérer que leur mission est accomplie. Au contraire, si une nouvelle cible était fixée à 3,0 %, ce niveau deviendrait de fait un plafond.

Malgré le discours clair des banques centrales, les investisseurs, parce qu’ils envisagent que la décrue de l’inflation sera très rapide en 2023, imaginent que la hausse des taux directeurs sera moins importante qu’annoncé (le terminal rate, c’est-à-dire le point culminant des taux directeurs de la Fed, est désormais nettement plus bas qu’avant la publication le 10 novembre de l’indice des prix à la consommation d’octobre qui a confirmé l’inflexion de la consommation) ou que l’assouplissement monétaire interviendra très rapidement une fois ce point haut atteint.

Il est facile de comprendre ce qui motive un tel scénario : les effets de base sur les prix des matières premières devraient être négatifs dès le début de 2023, la variation des cours du pétrole en glissement annuel ressortant à -30 % en mars sous l’hypothèse de stabilisation des cours aux niveaux en vigueur à la mi-décembre (soit 75 dollars environ le baril de WTI).

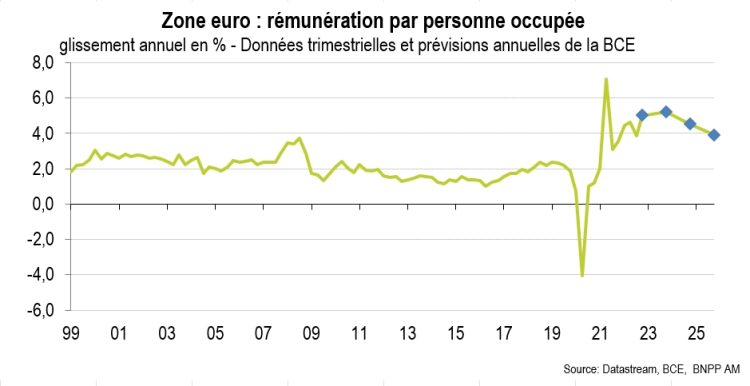

Ces évolutions ont indéniablement un effet rapide sur le prix des biens mais la vraie question pour 2023 est le prix des services, c’est-à-dire les salaires. Les prévisions de la BCE apportent une réponse à cette question qui explique les propos particulièrement hawkish durant la conférence de presse de Christine Lagarde et pendant les jours qui ont suivi. Selon les services de l’Eurosystème, les salaires devraient progresser de de 5,2 % en 2023, de 4,5 % en 2024 et de 3,9 % en 2025, soit un rythme largement supérieur à leur moyenne historique. Aux Etats-Unis, alors que les salaires augmentent encore au rythme de 5,0 %, la Fed cherche explicitement à « refroidir » le marché du travail.

Graphique 2 : vers des effets de second tour ?

Malheureusement pour les économistes (et les banquiers centraux), l’emploi est une variable retardée de l’activité, son amélioration ou sa dégradation survenant une fois que d’autres indicateurs ont déjà connu un important changement. Or, les banques centrales expliquent qu’elles veulent asseoir leurs décisions de politique monétaire sur des données tangibles et pas sur des prévisions.

Nous prévoyons, comme indiqué ci-dessus, une récession et une inflexion de l’inflation qui la laisserait toutefois encore élevée en 2023. En conséquence nous ne prévoyons pas de baisse des taux directeurs avant le 4e trimestre 2023, à partir d’un taux terminal assez élevé aux Etats-Unis comme dans la zone euro. Les trajectoires reflétées dans les marchés à terme étaient bien différentes au moment de la trêve des confiseurs. L’élément fondamental pour les obligations comme pour les actions au premier semestre 2023 sera l’ajustement des anticipations de marché aux intentions des banques centrales, qui évolueront au gré des informations disponibles. Du côté des banques centrales, une réflexion de Jerome Powell dans un discours sur l’inflation et le marché du travail prononcé le 30 novembre nous paraît résumer l’état d’esprit général : « sans stabilité des prix, l’économie ne fonctionne pour personne ». A bon entendeur…

Tribune rédigée par Nathalie Benatia, Economiste Senior, BNPP AM