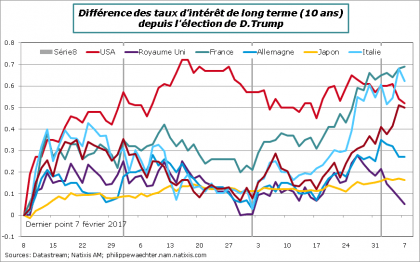

De tous les grands pays industrialisés, c’est en France que le taux d’intérêt de long terme est remonté le plus fortement depuis l’élection de Donald Trump. Le Royaume-Uni est en revanche celui dont les taux d’intérêt in fine ont le moins bougé quand on regarde de date à date.

Après l’élection du 8 novembre, l’attention s’était d’abord portée sur les taux américains en raison d’une remontée rapide liée notamment à des anticipations plus fortes sur la croissance américaine. Mais, 3 mois après, ce n’est pas là-bas que le parcours a été le plus fort.

Le graphe permet de bien visualiser l’ensemble des évolutions. On perçoit pour chaque pays une histoire spécifique alors que la tendance commune est moins forte. Lorsque la perception du futur proche est trouble, à chaque pays est associée une histoire particulière. L’incertitude engendre une différenciation des anticipations et des attentes.

En France, dès l’élection de Donald Trump, apparaît une prime spécifique. Elle traduit la défiance des investisseurs face à un vote populiste en France lors des élections présidentielles de mai prochain. La victoire de Trump autorise spontanément toutes les audaces. Cette prime n’a pas diminué avec le temps. Elle s’est même renforcée récemment avec les interrogations relatives au candidat républicain depuis le 23 janvier et la publication de l’enquête du « Canard Enchaîné ».

Le risque italien s’est accentué récemment en raison des interrogations sur la qualité et la notation de la dette publique. L’Allemagne a toujours le rôle de valeur refuge et l’Angleterre, dont les taux avaient monté bien avant l’élection de Trump, voit ses taux se replier depuis que le choix du Brexit est un choix démocratique.

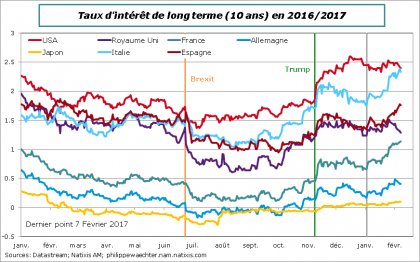

La vision des taux d’intérêt en ne se calant pas sur l’élection américaine raconte une histoire un peu différente.

La tendance baissière alimentée par le repli de l’inflation a été uniforme et la rupture puis la stabilité après le référendum sur le Brexit montraient une dynamique commune, une croyance similaire de la part des investisseurs pour tous les pays sous revue. On note la remontée des taux après l’été avec la hausse des anticipations d’inflation. Mais cette explication qui s’applique bien aux USA, à la France ou à l’Allemagne n’expliquent pas tout.

Il y a le cas spécifique de l’Italie dont le taux progresse beaucoup plus rapidement que celui de l’Espagne auquel il était collé précédemment. Cela traduit l’attente et l’inquiétude du référendum du 4 décembre. Depuis les inquiétudes bancaires et politiques n’ont pas fait redescendre ce taux en liaison notamment à un risque sur la notation de la dette italienne.

Les Anglais ont aussi connu une période difficile après le discours de Theresa May à Birmingham lors du Congrès annuel des conservateurs le 30 septembre dernier. Le choix d’un Brexit dur effrayait à l’époque et une prime de risque était alors associée au taux anglais. La prise de parole récente de May réitérant le Brexit dur n’a pas eu du tout le même impact. L’obligation d’associer le Parlement au processus de sortie a provoqué un repli du risque.

Si les taux français ont fortement progressé depuis l’élection de Trump, le niveau reste modéré et pas encore contraignant pour les acteurs de l’économie.

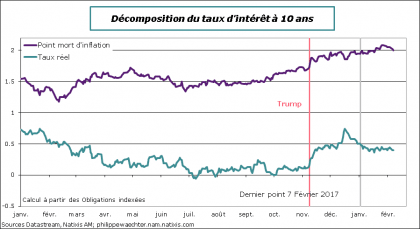

Le plus intéressant est de décomposer le taux américain à 10 ans. On observe la remontée depuis le début de l’automne de la composante inflation. La hausse des prix a changé d’allure avec la stabilisation du prix du pétrole un peu au-dessus de 50 dollars. Cela se traduit par un taux d’inflation plus élevé en tendance avec une accélération brutale en janvier 2017 (1.8% d’inflation en zone Euro). La remontée des taux à l’automne reflète donc l’idée que le risque de déflation s’est nettement atténué.

Ce phénomène inflationniste est perceptible partout.

Le point marquant est la hausse du taux réel après l’élection américaine. Cela traduit l’anticipation d’une accélération de la croissance. C’est ce phénomène qui provoque le décrochage à la hausse du taux d’intérêt américain. Le risque de contagion vers le reste du monde est alors très fort. L’écart de taux d’intérêt entre les USA et l’Allemagne s’est accentué après l’élection rompant avec une relative stabilité depuis 2015. Les Européens sont persuadés, à juste titre, que la BCE fera le nécessaire pour limiter la contagion. Les propos de Draghi et de Coeuré sont allés dans ce sens.

On note néanmoins que ce taux réel s’étiole. Les interrogations sur la politique de la Maison Blanche se font plus fortes. L’implication positive de la politique économique sur la croissance est mise en doute dans la durée. Les mesures les plus restrictives prises par décret sont en effet plus faciles et plus rapides à signer et à mettre en oeuvre que celle nécessitant une négociation avec le Congrès comme ce serait le cas avec la baisse de la fiscalité. L’interrogation que l’on peut avoir désormais porte sur une sorte de compensation. L’incertitude provoquée par les décrets ne va-t-elle pas en partie miner les effets attendus de la baisse de la fiscalité annihilant ainsi la probable accélération de la croissance?

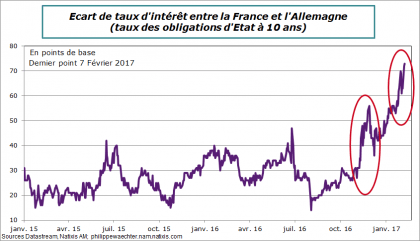

Chaque pays raconte ainsi une histoire qui lui est spécifique avec néanmoins une dominante très politique. C’est l’explication notamment du taux français qui s’écarte du taux allemand en raison du risque d’un vote populiste dont les conséquences sur la zone Euro seraient dramatiques (volonté de sortie de la zone Euro). On voit sur le graphe les deux accélérations fortes dont l’origine est politique en liaison avec les élections présidentielles de mai.

Ces évolutions très différenciées vont obliger à détailler la situation de chacun des pays car, au regard des évolutions récentes, il n’y a plus de tendances communes. Chaque taux réagit à une histoire spécifique et cette histoire sera généralement politique y compris en Allemagne où l’avance d’Angela Merkel dans les sondages se réduit un peu plus chaque jour.

La source d’une dynamique commune viendra du profil de l’inflation. L’évolution des prix est très dépendante de la composante énergétique. La contribution fortement négative de l’énergie au taux d’inflation et qui faisait craindre une déflation s’est inversée (voir ici par exemple). Si le prix de l’or noir reste stable autour de 55 dollars sur le reste de l’année alors l’inflation va retomber après un plus haut en février ou en mars. Elle convergera alors vers le taux d’inflation sous-jacent. Celui-ci évolue peu (0.9% en zone Euro). Cela veut dire que la dérive haussière des taux d’intérêt sera limitée. On assistera probablement à un fort changement sur les anticipations d’inflation portées par les investisseurs. Cela pourrait alors se traduire par un reflux des taux d’intérêt.

Les divergences sur les taux d’intérêt traduisent aussi l’hétérogénéité désormais des anticipations de politique monétaire entre les USA d’une part et les autres pays d’autre part. Janet Yellen, la présidente de la Federal Reserve, souhaite remonter son taux de référence au cours des prochains mois, ce qui n’est pas du tout le cas dans les autres pays. L’hétérogénéité est là. C’est ici que la politique économique mise en oeuvre par la Maison Blanche sera importante. Si la demande interne est alimentée fortement par les baisses d’impôts alors la Fed pourra remonter tranquillement son taux de référence à deux ou trois reprises.

En revanche s’il y a des doutes sur cette mise en oeuvre et sur l’impact durable sur la croissance alors la Fed risque d’être plus prudente et le taux d’intérêt réel américain risque de rechuter. Dès lors les attentes d’un taux long américain convergeant vers 3% sont peut être excessives. Les pressions sur l’ensemble des taux seraient alors nettement moins fortes.

Les banques centrales ont donc encore une importance majeure dans la gestion du profil des taux d’intérêt. Elles stabiliseront l’ensemble de la construction notamment si la croissance américaine est fragilisée. La remontée des taux d’intérêt n’est pas garantie, elle dépend notamment de la politique qui sera menée à Washington. Autant dire que cela sera très volatil et pas forcément prévisible.