© Getty Images

© Getty Images

A ce jour, les derniers chiffres relatifs à l’inflation restent faibles avec un indice des prix à la consommation qui ne progressait que de 0,6% en rythme annuel (A/A) en novembre et un indice des prix à la production en repli de 0,4% en rythme annuel en octobre.

Même si les salaires (principale source d’inflation domestique de second tour) devraient rester contenus à moyen terme, la BCE devra tout de même scruter les pressions externes qui s’intensifient à l’image des prix du pétrole mais aussi des biens importés en provenance de Chine. De plus, ces mouvements ont été amplifiés par la récente baisse de l’euro suite à la dernière réunion de politique monétaire du 8 décembre 2016.

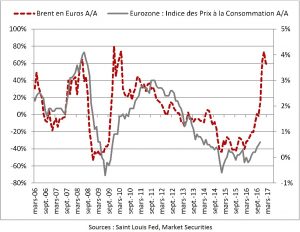

Dans l’esprit commun, la menace inflationniste la plus évidente à court terme est le rebond des prix de l’énergie suite à l’envolée du baril fin novembre. Ce mouvement se traduit d’ores et déjà par la hausse des prix à la pompe et devrait propulser l’indice des prix à la consommation de la zone euro au-dessus du seuil de 1% dès le T1 2017. Sur la base des cours actuels, le Brent (converti en euros) est susceptible de progresser de plus de 50% en rythme annuel au T1 2017.

Toutefois, cette menace n’est pas la seule dans la mesure où la Chine, qui a exporté pendant plus de quatre ans de la déflation, est sur le point de se retrouver dans la situation inverse. En septembre dernier, l’indice des prix à la production en rythme annuel est repassé positif pour la première fois en 55 mois. De même, en novembre, ce dernier accélérait à près de 3,3% (soit le rythme le plus rapide depuis octobre 2011). Cette embellie s’explique principalement par la hausse du prix des premières et notamment du charbon qui représente encore près de 60% de l’énergie utilisé en Chine.

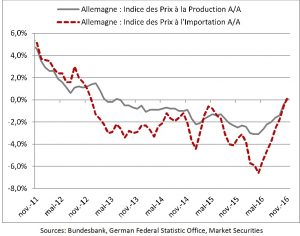

En effet, les mesures prises par les autorités chinoises visant à juguler les surcapacités semblent commencer à porter leurs fruits tandis que la demande se reprend doucement. Dans ce contexte, selon la « Customs General Administration », en novembre, les prix à l’exportation auraient augmenté pour la première fois depuis novembre 2015. A ce titre, en novembre, l’Allemagne, qui est le principal importateur de produits chinois en zone euro, a vu son indice des prix à l’importation rebondir pour la première fois depuis novembre 2012. De même, sur la même période, l’indice des prix à la production est repassé dans le vert pour la première fois depuis juin 2013.

Par conséquent, dans les mois à venir, la BCE devrait composer avec une forte remontée des indices de prix.

Elle sera tentée d’adopter une posture plus équilibrée (discours moins accommodant) de manière à évaluer la persistance de ces facteurs externes mais aussi tempérer les critiques de certains membres qui souhaitent rapidement sortir de la politique monétaire ultra-accommodante.