En l’espace de quelques mois seulement, un phénomène d’imitation s’est répandu au sein des entreprises en ce qui concerne les actifs numériques.

La stratégie, lancée par Strategy, le géant de Michael Saylor qui accumule des bitcoins, est apparemment simple : créer ou rebaptiser une société cotée en bourse, lever des fonds par le biais de dettes et d’actions, utiliser le produit de cette opération pour acheter une seule cryptomonnaie (généralement le bitcoin, mais de plus en plus souvent d’autres cryptomonnaies comme l’ether, le solana et l’avalanche) et commercialiser les actions comme un moyen plus sûr et souvent à effet de levier permettant aux investisseurs d’accéder aux cryptomonnaies sans détenir eux-mêmes les tokens.

Alimenté par la hausse des prix des cryptomonnaies et un environnement réglementaire plus favorable aux actifs numériques, ce modèle a fonctionné de manière spectaculaire pour certains. Depuis le premier achat de bitcoins par Strategy en août 2020, l’action de l’entreprise a augmenté de plus de 2 200 % et s’est principalement négociée avec une prime significative par rapport à la valeur des bitcoins qu’elle détient dans son bilan. La société japonaise Metaplanet, qui a adopté un modèle similaire de « trésorerie d’actifs numériques » (TAN) en avril 2024, a vu son cours grimper de 3 830 % depuis qu’elle a commencé à acheter des cryptomonnaies.

Ce modèle est devenu si attractif qu’il a donné naissance à un secteur à part entière. Selon Elliot Chun, d’Architect Partners, une société de conseil financier basée à Palo Alto qui suit cette tendance, 228 sociétés cotées en bourse ont annoncé des stratégies TAN (dont la plupart en 2025) et ont investi collectivement 148 milliards de dollars dans les cryptomonnaies, convaincues que la détention de tokens stimulera la valeur de leurs actions, comme cela a été le cas pour Strategy.

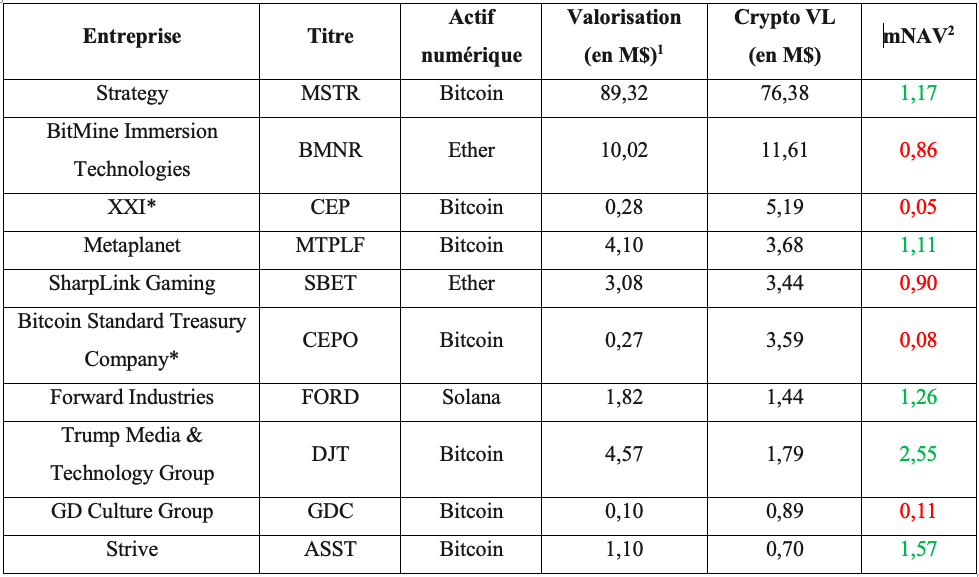

Les plus grandes sociétés qui ont adopté une stratégie TAN

Un nombre record d’entreprises cotées en bourse investissent des milliards dans les cryptomonnaies. Cette tendance n’existe que depuis quelques mois, mais les investisseurs commencent déjà à se demander lesquelles méritent une prime et lesquelles surfent sur la vague médiatique.

Qu’est-ce que le mNAV et pourquoi est-il important ?

C’est à la cryptomonnaie qu’il revient de créer une nouvelle « mesure » pour ce que le monde des fonds fermés décrit depuis longtemps comme une décote ou une prime par rapport à la valeur liquidative. La valeur marchande par rapport à la valeur liquidative, ou mNAV, mesure la capitalisation boursière d’une entreprise par rapport à la valeur des cryptomonnaies qu’elle détient. Compte tenu de l’engouement récent pour ce secteur, la grande majorité des sociétés ayant adopté une stratégie TAN se négocient à un niveau égal ou supérieur à 1,0, ce qui signifie que le cours de leurs actions est égal ou supérieur à la valeur par action des cryptomonnaies qu’elles détiennent.

Cependant, environ 15 % des sociétés ayant adopté une stratégie TAN se négocient en dessous de la valeur liquidative de leurs cryptomonnaies, ou avec une mNAV inférieure à 1,0 (ce qui signifie que l’entreprise vaut moins que les tokens figurant dans son bilan). Sur les 168 sociétés cotées en bourse détenant des bitcoins suivis par BitcoinTreasuries.NET, 26 se négocient effectivement avec une décote. Les trésoreries axées sur le solana subissent une pression similaire : les données de la société d’analyse Artemis montrent que leur prime mNAV a chuté d’environ 30 % ces dernières semaines, passant de 2,8 à 2,0.

Kevin Li, analyste de recherche chez ParaFi Capital, estime que le mNAV est similaire au ratio cours/bénéfice des sociétés détenant des cryptomonnaies. Au lieu de se concentrer sur les bénéfices, il soutient que ces sociétés se développent en augmentant les actifs numériques par action dans leur bilan. Celles qui détiennent des tokens de preuve d’enjeu comme l’ether ou le solana peuvent accroître « organiquement » leurs actifs grâce au staking (le verrouillage de tokens pour aider à sécuriser un réseau blockchain et générer des rendements), ce qui explique pourquoi leur mNAV est souvent plus élevé que celui de leurs homologues qui ne détiennent que des bitcoins.

La récente baisse du mNAV reflète une sursaturation des actions cryptographiques, ajoute Kevin Li. « Nous sommes dans une période où nous éliminons vraiment les personnes qui sont là pour l’argent, les mercenaires. »

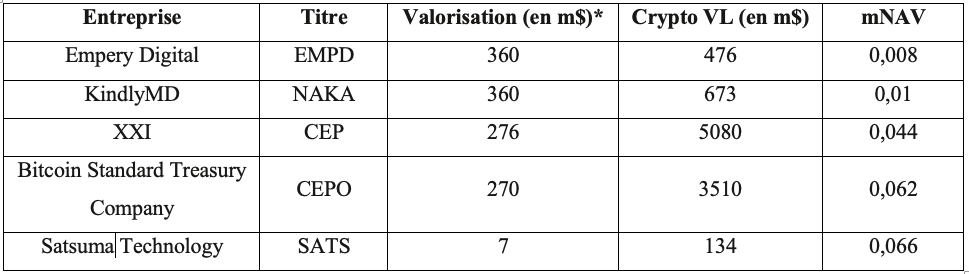

Les sociétés détenant des bitcoins qui négocient avec les plus fortes décotes

Alors que Strategy, le pionnier de la catégorie, continue de surfer sur la vague, quelques entreprises qui accumulent des bitcoins négocient bien en dessous de la valeur des tokens qu’elles détiennent.

Le fait de négocier en dessous de la valeur liquidative pourrait rendre plus difficile pour ces sociétés de lever de nouveaux capitaux, que ce soit par le biais de dettes ou d’actions, afin d’acheter davantage de cryptomonnaies. Cependant, cela n’est pas fatal, et pour les investisseurs axés sur la valeur, qui cherchent à acheter un dollar pour 80 cents, cela pourrait créer une opportunité d’achat.

« Ceux qui s’étonnent de cette situation n’ont tout simplement pas examiné l’historique de Strategy, qui a passé une grande partie de 2022-2023 à se négocier en dessous de sa valeur liquidative. Pendant les périodes de baisse des prix ou de volatilité, ces mNAV ont tendance à se comprimer », explique Matt Hougan, directeur informatique du gestionnaire d’actifs cryptographiques Bitwise. Et « il n’y a rien dans le fait de se négocier en dessous de la valeur liquidative qui empêche les grandes équipes de gestion d’augmenter leurs pièces par action par le biais du staking, du prêt ou d’autres types d’opérations similaires à celles des fonds spéculatifs », poursuit-il.

Si la décote persiste, une façon de défendre la valeur liquidative serait de vendre une partie des tokens et de racheter des actions, mais cela serait un « cri d’alarme » pour ces entreprises, prévient Matt Hougan.

Frank Chaparro, responsable du contenu et des projets spéciaux chez le teneur de marché GSR, affirme qu’une communication efficace de la part de la direction est tout aussi importante. « Nous en sommes encore à un stade assez précoce en termes de compréhension de ces outils par la communauté des investisseurs au sens large. De nombreux TAN ne font pas l’objet d’une couverture par les analystes, et les décotes renforcent cette méfiance », explique-t-il. Ainsi, « ajouter de la transparence à l’équation, communiquer de manière proactive sur leurs activités et leur différenciation peut contribuer à renforcer la confiance des investisseurs ».

« Il est très clair pour moi que tous les TAN n’ont pas encore défini leur stratégie, mais les bonnes équipes seront en mesure de surperformer et de défendre leur prime par rapport à la mNAV ou à tout autre indicateur que nous finirons par utiliser à long terme », renchérit M. Elliot Chun d’Architect Partners.

Cosmo Jiang, associé général chez Pantera Capital (qui a investi plus de 500 millions de dollars dans de nombreux TAN, y compris le sien, appelé Solana Company), pense que la plupart des trésoreries d’actifs numériques sont en fait censées se négocier en dessous ou à la valeur liquidative, tout comme les start-up dans d’autres secteurs. Selon lui, l’indicateur le plus important sur lequel les investisseurs devraient se concentrer pour déterminer les perspectives de croissance d’une entreprise est le volume.

« Si l’enjeu pour les TAN est votre capacité à susciter l’enthousiasme pour le token sous-jacent et à exprimer cet enthousiasme à un tout nouvel ensemble d’investisseurs, alors le volume est votre principal facteur de réussite. Et, bien sûr, le montant de la croissance des tokens par action », explique Cosmo Jiang.

Les investisseurs devraient-ils donc acheter des sociétés dont les mNAV indiquent une forte décote ? Matt Hougan, de Bitwise, estime qu’à un moment donné, ces bonnes affaires deviennent trop intéressantes pour être ignorées : soit des acquéreurs interviennent, soit des activistes forcent un dénouement.

« La question est de savoir quelle est votre horizon temporel. Si ces actifs se négocient avec des décotes importantes par rapport à leur valeur liquidative et ne sont grevés d’aucune dette, il est probablement judicieux de les conserver, mais vous devez être prêt à accepter que la décote s’accentue », ajoute-t-il. « Je comparerais cela à l’achat de GBTC à prix réduit. Vous auriez pu l’acheter avec une décote de 10 % et le voir chuter à 20 %. Il fallait être prêt à supporter cela. Ce n’est pas tout à fait la même chose, car il n’y a pas de voie claire vers un ETF, mais le principe est similaire pour les investisseurs très tolérants au risque. »

Cosmo Jiang, de Pantera, estime que les investisseurs devraient se concentrer sur les entreprises dont la direction comprend la façon de penser des investisseurs financiers traditionnels, parle leur langage et sait comment exploiter les marchés financiers. Les dettes convertibles et le financement par actions privilégiées, que Saylor’s Strategy a utilisés avec succès pour devenir un géant de 90 milliards de dollars, ne sont efficaces qu’une fois qu’une entreprise a atteint une certaine taille, note-t-il, car le coût du capital est prohibitif pour les petites entreprises.

« J’imagine qu’au moins 50 % de ces entreprises cotées en bourse auront disparu d’ici cinq ans, soit parce qu’elles auront été rachetées, soit parce qu’elles auront mal géré leurs actifs numériques, soit parce qu’elles n’auront pas été en mesure de mettre en œuvre leur stratégie », déclare Elliot Chun. « Mais je pense également que nous verrons apparaître un groupe d’environ 15 TAN qui surpasseront les Magnificent 7 et deviendront des noms connus de tous d’ici 2034. »

Article de Nina Bambysheva pour Forbes US, traduit par Flora Lucas

À lire également : Classement : qui sont les milliardaires dont la fortune a le plus augmenté grâce au niveau historique du Bitcoin ?