Par Getty Images

Par Getty Images

Le secteur de la gestion d’actifs est actuellement en pleine transformation, touché par un marché incertain, de nouvelles contraintes réglementaires et une difficulté de plus en plus accrue à battre le marché. Ainsi dans cet environnement ultra concurrentiel, les asset managers doivent se démarquer, soit en étant les « best performers », soit en réduisant leurs coûts, soit en renouvelant leurs offres clients. Les « nouvelles » technologies comme le big data et l’intelligence artificielle, deviennent alors un des grands enjeux des prochaines années dans l’industrie et permettront à certains hedge funds de se démarquer face à la mutation du secteur. L’étude de décembre 2018 parue dans le dernier numéro de revue Banque & Stratégie sous le titre « Intelligence artificielle : une nouvelle source de performance » montre que les fonds utilisant déjà des outils d’automatisation performent mieux que les stratégies « traditionnelles ».

Il ne restera que les meilleurs

Depuis la crise de 2008 les gérants d’actifs ont vu leurs marges se contracter, passant de 41% de leurs revenus en 2007 à 38% en 2017. D’après une étude faite par le Boston Consulting Group (BCG) elles se tasseraient à 36% en 2021 et en cas de correction de marché elles pourraient même descendre à 27%.

Malgré cette baisse des marges bénéficiaires, les sociétés de gestion continuent de proposer des produits à des coûts élevés, ainsi certains investisseurs commencent-ils à se tourner vers des actifs moins complexes et moins chers qui répliquent les indices de marchés (ETFs).

Les ETFs offrent aux investisseurs une grande diversité d’expositions au marché avec une forte liquidité, et à faible coût. Ces instruments peuvent reproduire en temps réel l’évolution d’un indice boursier, permettant d’investir sur toutes les actions composant cet indice par le biais d’un seul titre. Beaucoup d’investisseurs ont ainsi décidé de quitter les gérants des sociétés de gestion pour de la gestion passive. En plus de coûts moindres, ce changement vient également du fait que les gérants actifs, sur du long terme, ont beaucoup de mal à battre les indices. En effet, sur 5 ans, seuls 19% des fonds actions européens ont réussi à battre leur benchmark. Sur cette même période les marchés ont augmenté, ce qui a rendu l’investissement dans les ETFs particulièrement intéressant ces dernières années. Mais même si ces produits indiciels ont des avantages indéniables, rappelons-nous qu’ils ne font « que » suivre le marché, quel que soit son sens mais ne le battent pas ! Alors comment les asset managers peuvent-ils continuer de proposer des produits « intelligents » qui permettent de générer de l’alpha[1] malgré des coûts d’exploitation élevés ?

Se transformer pour survivre

Une des solutions est de profiter de l’environnement porteur de ces dernières années pour développer des nouveaux outils d’analyse et mettre à profit les nouvelles sources de données afin d’améliorer la recherche tout en réduisant son coût. Une partie des gestionnaires d’actifs expérimentent déjà des laboratoires numériques, recrutent des scientifiques spécialisés dans les données et testent l’utilisation de données alternatives pour devenir plus compétitifs. La révolution numérique est une opportunité pour les asset managers ; elle pourra leur donner un accès plus rapide à l’information et à de nouvelles données pour créer des signaux d’investissement et ainsi générer de l’alpha.

Comment la technologie peut-elle permettre aux gérants d’actifs de se démarquer dans leurs décisions d’investissements ? Aujourd’hui un gérant dit « fondamental » est généralement spécialiste d’un secteur ou d’une géographie, et connaît ainsi en profondeur les évolutions et les impacts sur l’activité des entreprises. Pour avoir un fonds multi-sectoriel performant il faudra alors combiner les compétences de plusieurs gérants pour couvrir tout l’univers d’un indice, et y associer une gestion des risques afin qu’il soit robuste en cas de choc de marché. Mais seules les meilleures sociétés de gestion pourront ainsi se démarquer car cette stratégie a un coût et devra générer de forts rendements pour être rentable.

La mise en place de méthodes d’analyse de données automatisées permettra d’étudier tous ces secteurs, d’évaluer leurs performances et de détecter des schémas pouvant révéler des stratégies de gestion rentables. L’univers couvert est alors décuplé et l’algorithme peut analyser en temps réel les tendances de marchés afin d’aider le gérant à optimiser les stratégies tout en diminuant l’exposition au risque. De plus, en analysant les données historiques, on peut y détecter des schémas qui se répètent et réallouer le portefeuille en conséquence par rapport à l’environnement de marché. Les données alternatives permettent également de détecter des signaux de marché indétectable auparavant. Les ordinateurs plus rapides et les données plus fiables ont déjà permis aux hedge funds d’automatiser des compétences auparavant réservées aux légendes du marché.

Les avantages des fonds quantitatifs

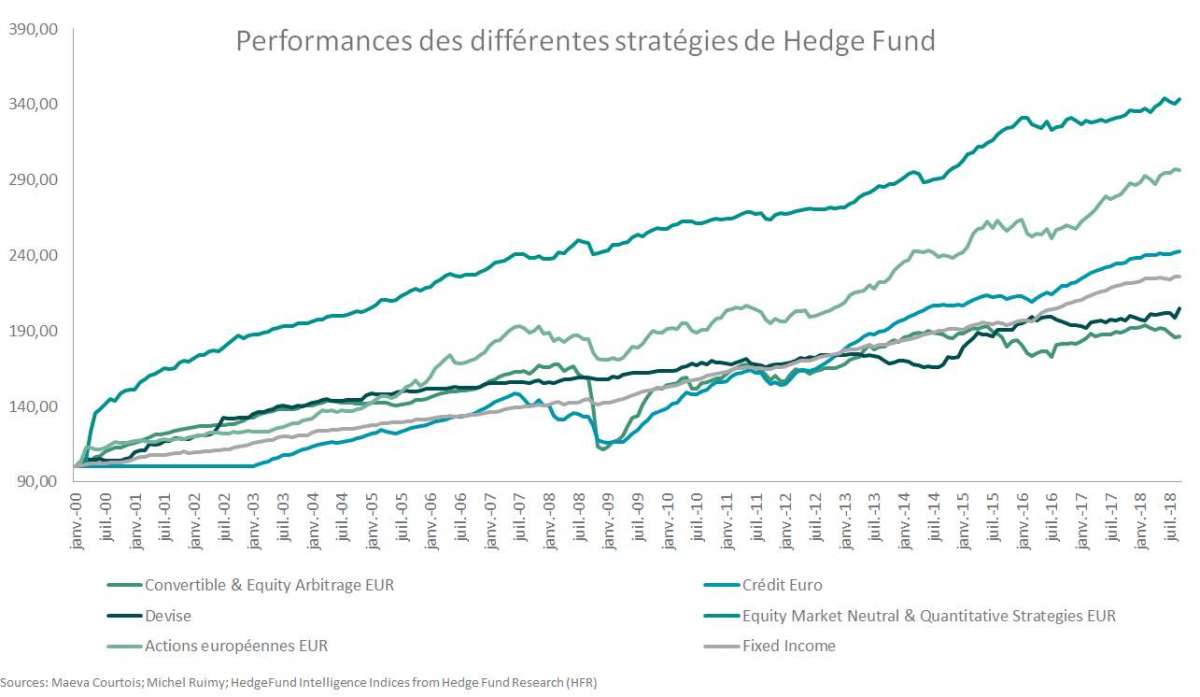

Les fonds quantitatifs sont-ils une alternative pour avoir des produits intelligents et robustes dans son portefeuille tout en restant abordables ? Selon les données de Hedge Fund Research (HFR), sur les actions en euro, les hedge funds quantitatifs ont eu une performance annualisée[2] de 6,8% depuis janvier 2000. Les autres grandes stratégies ont quant à elles gagné moins, avec 6% pour les actions européennes, 4,5% pour les obligations, 3,8% pour les devises ou encore 3,4% pour les convertibles et arbitrage actions. Donc du point de vue des performances sur du long terme, les stratégies quantitatives surperforment les autres grandes stratégies de hedge fund.

En plus de rendements importants, les hedge funds quantitatifs ont une volatilité plutôt faible, leur conférant un rapport risque-rendement intéressant avec un Sharpe ratio de 4,28. La robustesse de ces fonds d’investissement quantitatifs est due aux faibles pertes maximales associées, avec un maximum drawdown[3] de -3.8% entre juillet et octobre 2008. Une baisse qui a pris 11 mois à se recouvrir[4]. Par rapport aux autres grandes stratégies, les fonds quantitatifs sont ceux avec le 2e plus faible maximum drawdown et la plus courte période de recouvrement derrière les stratégies Fixed Income.

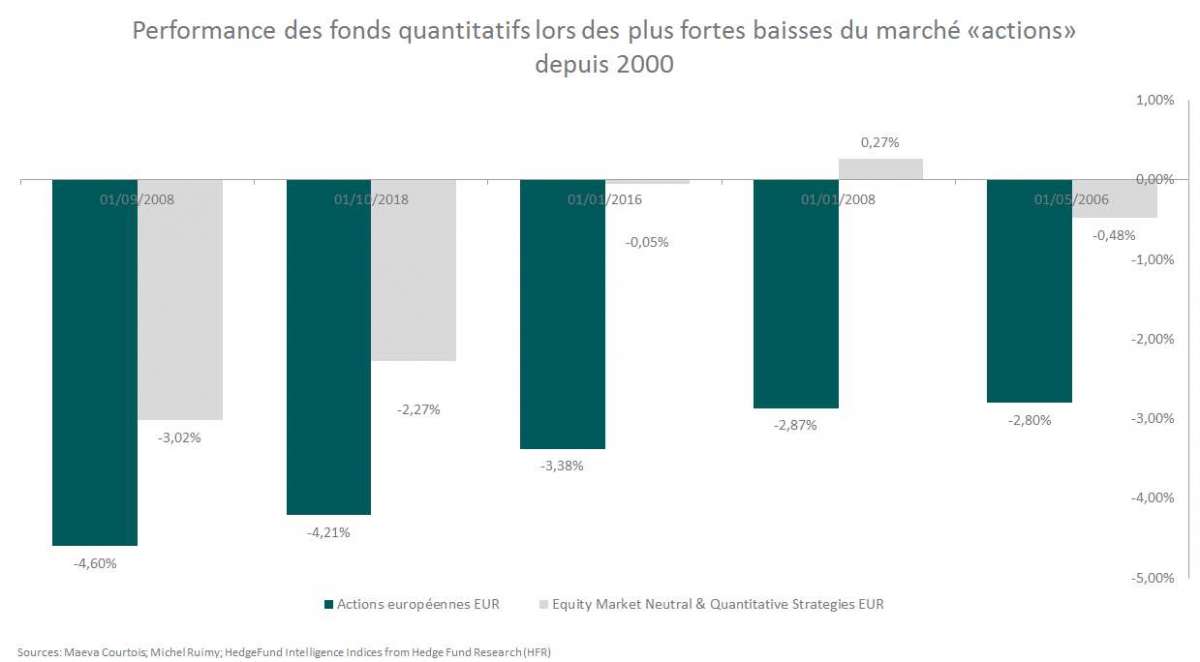

De plus, on peut noter que les hedge funds quantitatifs ont une forte résilience aux chocs de marché. En effet, lors des fortes baisses sur les marchés actions européens, ils ont démontré qu’ils résistaient bien à la chute. Ils ont également la réputation d’avoir une meilleure maîtrise des risques et de la volatilité que les hedge funds purement discrétionnaires (gérés par des gérants). Leurs performances sont jugées plus régulières avec moins de mauvaises surprises et les investisseurs institutionnels apprécient la plus grande stabilité des équipes de gestion, étant moins à la merci du départ d’un gérant « star ».

En définitive, en raison de la richesse des données disponibles, l’intelligence artificielle peut être un support précieux pour les fonds d’investissement. La technologie est en constante évolution et il existe déjà des algorithmes qui sont beaucoup plus efficaces sur les marchés financiers que les humains. Les sociétés de gestion vont donc devoir se transformer et adapter leur activité aux défis du secteur si elles ne veulent pas disparaître.

[1] La surperformance d’un portefeuille, d’une action ou d’un titre par rapport à sa performance théorique est alors mesurée par une grandeur, nommée alpha. Cet indicateur décrit ainsi la capacité d’un gestionnaire à apporter de la valeur pour ses clients en étant capable de détecter les titres ou les actions qui rapportent plus qu’elles ne devraient compte tenu de leur risque et ce pour une période donnée. Plus alpha est élevé, meilleure est supposée être la gestion de l’investisseur.

[2] Données à fin octobre 2018

[3] Le maximum drawdown, est un indicateur du risque d’un portefeuille qui mesure la plus forte baisse dans la valeur d’un portefeuille.

[4] Un maximum drawdown se « recouvre » lorsqu’il récupère son dernier point haut.