Global financial crisis with stock chart, numbers, and currency symbols.

Global financial crisis with stock chart, numbers, and currency symbols.

L’urgence sanitaire et l’arrêt de l’activité économique provoqués par la pandémie de Covid-19 ont forcé de nombreux gouvernements à des dépenses extraordinaires. Si les gouvernements ayant accumulé des surplus budgétaires arrivent à mieux encaisser le coup, ceux aux finances déficitaires auront plus de mal gérer leur situation post-crise. En tout cas, le résultat sera le même : plus de dettes. Les prévisions de pertes sont terrifiantes, avec des estimations allant jusqu’à -2,6 points de PIB en France par mois de confinement. Le secteur privé ne sera donc pas épargné malgré les mesures de soutien.

En effet, nombre de ces mesures consistent à offrir des lignes de crédit exceptionnelles ou à refinancer la dette existante des entreprises. Les injections de liquidité des banques centrales visant plutôt à éviter un dessèchement des marchés financiers, le résultat peut être une zombification de l’économie. Des entreprises et gouvernements surendettés ralentissent leurs investissements malgré un secteur financier plutôt sain. Et n’oublions pas les PMEs et TPEs qui ne survivront peut-être pas en dépit des mesures de soutien.

Pour éviter une zombification ou des coupes budgétaires difficiles dans le futur, les pays où la dette est surtout libellée en monnaie nationale pourraient être tentés par une remise à plat complète des bilans. Autrement dit, un jubilé des dettes. La procédure serait relativement simple. La banque centrale rachèterait les dettes publique et privée du pays – en partie ou en totalité – et les annulerait en les passant aux comptes de pertes. Les entreprises ne se retrouveraient plus en surendettement et pourraient à nouveau envisager des investissements avec leurs bénéfices et autres flux de trésorerie net. Les nouvelles entreprises n’auraient pas à rivaliser avec les entreprises établies pour trouver du financement. Les gouvernements n’auraient plus à se soucier du remboursement de leurs dettes, dégageant ainsi de la marge pour une reconsolidation budgétaire.

La pression inflationniste

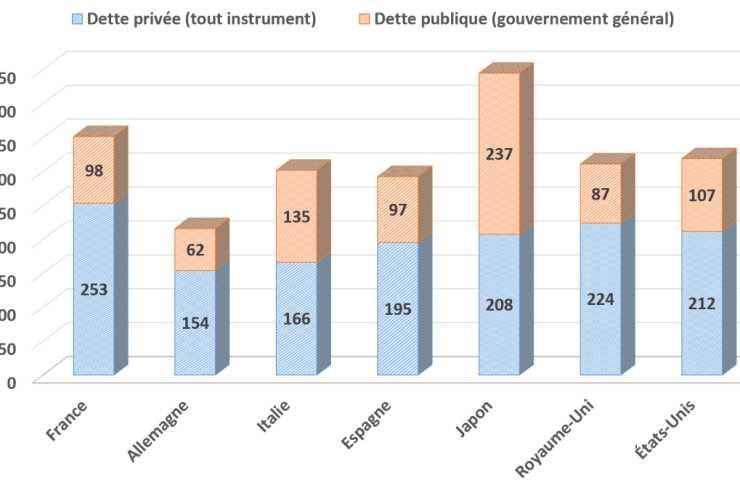

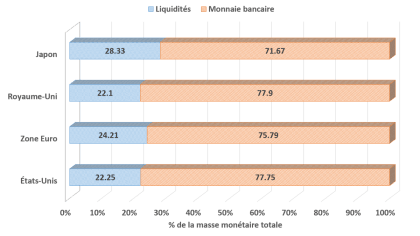

La simplicité de la procédure ne doit pas cacher les problèmes liés à cette « solution », car on parle d’une injection de liquidité de 216% (le cas allemand) à presque 450% (le cas japonais) du PIB d’un pays (voir figure 1). Les enthousiastes avanceraient le fait que la procédure consisterait tout simplement à modifier la composition de la masse monétaire globale d’un pays. Normalement, cette masse est composée entre 22% à 28% de liquidités pour entre 78% à 72% de monnaie bancaire, ou crédit (voir figure 2). Avec un jubilé total, on passerait à une composition de 100% de liquidités. Le premier effet sera un transfert massif de pouvoir d’achat réel au sein de la population, des non-endettés aux endettés et leurs créanciers. Aujourd’hui, les endettés épargnent une partie de leurs revenus pour le remboursement de leurs dettes. Un pouvoir d’achat monétaire qui n’impacte donc pas les prix des biens et services de consommation. Dans l’éventualité d’un jubilé, ces revenus seraient donc disponibles dans leur intégralité aux dépenses des anciens endettés. Au même temps, le pouvoir d’achat monétaire des créanciers augmenterait aussi, car ils récupéreraient leurs fonds en totalité et à l’avance. Ce serait donc d’autres dépenses qui s’ajouteraient à celles de leurs anciens débiteurs. Il s’ensuivrait donc une pression inflationniste conséquente sur les prix des biens et services, diminuant ainsi d’abord le pouvoir d’achat réel des anciens non-endettés, mais éventuellement aussi tout pouvoir d’achat dans l’économie.

Figure 1: Ratio dette (privée et publique)/PIB

Source: Fond monétaire international, Global Debt Database

Évidemment, il serait exagéré de croire que tout l’argent injecté dans l’économie serait dépensé uniquement dans la consommation. Une bonne partie de cet argent serait canalisé par les marchés financier et immobilier transférant ainsi l’inflation à ces secteurs, en appauvrissant aussi les futurs investisseurs non-endettés. Ces effets de transferts de pouvoir d’achat sont ce qu’on appelle des « effets de Cantillon », autrement dit, des transferts de richesse sans production réel. On éviterait donc le problème d’une économie zombie en réduisant nettement le pouvoir d’achat réel de l’ensemble de l’économie.

Figure 2 : Liquidités et monnaie bancaire dans l’offre monétaire

Sources : Federal Reserve Bank of St. Louis, European Central Bank, Bank of England, Bank of Japan

Un autre facteur qui pourrait contribuer à la pression inflationniste est la reprise de la création de crédit par les banques commerciales. Ces dernières créent du crédit à partir de la base monétaire de l’économie, les liquidités, qu’elles gardent en réserve – le fameux multiplicateur bancaire. Toute dette monétisée augmenterait ainsi la base du multiplicateur bancaire. Les banques disposeraient alors d’une énorme base sur laquelle créer de nouveaux crédits et donc du pouvoir d’achat monétaire, exerçant ainsi une énorme pression haussière sur les prix. Ceci serait encore plus vrai si les États profitaient de l’occasion pour s’endetter à nouveau, car la dette publique est le principal collatéral utilisé par les banques commerciales en manque de liquidités pour obtenir du refinancement auprès de la banque centrale.

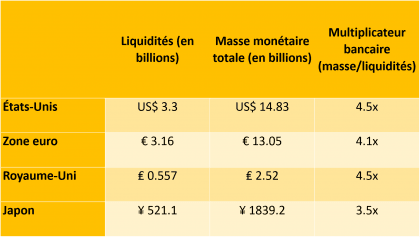

En réalité, la masse monétaire serait beaucoup plus large de ce que pensent les enthousiastes d’un jubilé. Par exemple, la monétisation de la dette totale américaine équivaudrait à ajouter 319% du PIB américain actuel de 21,44 billions de dollars aux liquidités existantes (voir tableau 1). Autrement dit, la base monétaire américaine passerait alors à 71,69 billions de dollars. Si on prend le multiplicateur bancaire américain actuel comme référence (voir tableau 1), cela nous donnerait une masse monétaire hypothétique de 322,6 billions de dollars. Presque 22 fois la masse monétaire actuelle. De quoi imaginer l’inflation qu’on pourrait atteindre.

Tableau 1 : Données monétaires

Source: Federal Reserve Bank of St. Louis, European Central Bank, Bank of England, Bank of Japan

Comment affaiblir la pression inflationniste

Si un pays se voit dans l’imminence d’appliquer un jubilé à son économie, on peut au moins tenter de mitiger la pression inflationniste en adoptant des règles strictes de bonne conduite budgétaire, fiscale et monétaire.

Tout d’abord, les banques centrales pourraient enfin relever le taux d’intérêt à un niveau plus réaliste de façon à décourager une nouvelle vague d’endettement inconséquente et donc de création de crédit. En effet, le rétablissement des taux d’intérêt à des niveaux conséquents redonneraient aux banques commerciales leur principal outil de gestion et discrimination du risque. En outre, des taux plus élevés attireraient une bonne partie du nouveau pouvoir d’achat monétaire vers l’épargne productif, aidant ainsi à dompter quelque peu les spéculations financière et immobilière.

Pour diminuer l’inflation spéculative dans les marchés et mieux orienter le crédit vers des activités productives solides, les banques centrales pourraient imposer de nouvelles règles prudentielles encadrant le crédit bancaire. Par exemple, il faudrait donner plus de poids à la capacité de génération des flux de trésorerie plutôt qu’à la seule création de valeur de marché des actifs utilisés comme collatéral des crédits.

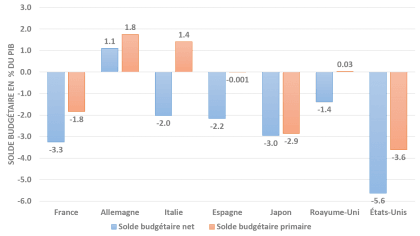

Du côté des gouvernements, un jubilé serait la meilleure occasion pour adopter des réformes difficiles à faire passer en temps normal. Le jubilé non seulement permettrait à un gouvernement de ne plus s’inquiéter de la charge de sa dette (les intérêts), mais aussi de ne plus avoir à rembourser le principal qui plombe en partie son déficit primaire (voir figure 3). Ceci pourrait se traduire en des surplus budgétaires qui permettraient plus aisément une consolidation budgétaire et fiscale basée sur la suppression des dépenses administratives et une baisse de la fiscalité. L’objectif serait de soutenir la relance productive au même temps qu’on éliminerait tout recours à un nouvel endettement public. En effet, la disponibilité de dette publique incite les banques à créer plus généreusement du crédit, car elles peuvent présenter des lettres et obligations du trésor pour se faire refinancer auprès de leur banque centrale de tutelle si un besoin de liquidités se présente.

Même avec un engagement strict de discipline budgétaire, il y aurait toujours une dette publique de court terme puisqu’un gouvernement ne peut pas récolter dès le début de l’année la totalité de ses recettes fiscales annuelles. Néanmoins, si la dette publique est limitée à sa seule dette de court terme, les banques seraient très peu voire aucunement incitées à créer du crédit sans des garanties solides auprès de leurs débiteurs. Ainsi, un budget public strictement en règle se traduirait par une limitation de l’inflation créditrice et une finance bancaire plus solide.

Figure 3: Situation budgétaire

Source: Fond monétaire international, World Economic Outlook Database

Il serait donc crucial d’imposer une règle de discipline budgétaire au gouvernement de façon à empêcher tout aléa moral vers un endettement régulier. En revanche, une discipline budgétaire rigoureuse donnerait au gouvernement une large marge de manœuvre grâce aux éventuels surplus budgétaires accumulés au fil du temps. Ces surplus permettraient alors des dépenses voire des endettements ponctuels en cas d’urgence lors d’une crise majeure, comme la crise sanitaire actuelle. Dans l’éventualité d’un jubilé, le mieux serait alors d’encaisser la mesure et d’imposer aux autorités budgétaires et monétaires des limites réglementaires – voire même constitutionnels – pour empêcher tout aléa moral et dégradation des comptes publics.