Depuis la crise de 2008, la croissance tendancielle a franchement ralenti au sein des pays occidentaux.

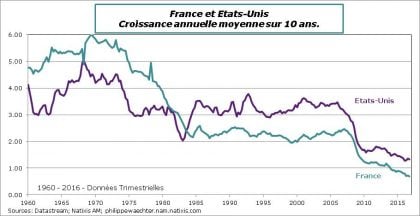

Le graphe ci-dessous représente la croissance annuelle moyenne sur 10 ans aux USA et en France depuis 1960. Dans les années 60 et 70, la croissance française a été très forte, dépassant largement celle des Etats-Unis. La France était alors dans une phase de rattrapage de la croissance vis-à-vis des USA. Au milieu des années 70, la dynamique de rattrapage s’enraye, les gains de productivité se font plus faibles et la croissance ralentit fortement pour s’inscrire sur une tendance stable au voisinage de 2%. La croissance américaine est un peu plus élevée en moyenne et, jusqu’en 2007, apparaît plus stable autour d’une tendance à 3%.

Depuis la crise de 2008 la croissance tendancielle s’étiole pour les deux pays. Elle est à un peu plus de 1% aux USA (1.3% en moyenne sur 10 ans à la fin de 2016) et à un peu moins de 1% en France (0.7% fin 2016). Une bonne partie de ce mouvement de repli s’explique par la récession profonde de l’automne 2008 jusqu’au printemps 2009. Cependant même en laissant de côté cette période, la croissance tendancielle est plus réduite qu’avant la crise. Pour les Etats-Unis, depuis le point bas du deuxième trimestre de 2009 la croissance annuelle moyenne est de 2.1% et en France de 1.1%. C’est toujours très inférieur à ce qui était observé dans la période d’avant crise.

Face à cela les économistes n’arrivent pas à se mettre d’accord sur le diagnostic relatif à cette inflexion de croissance. C’est dommage car le diagnostic conditionne les recommandations à mettre en œuvre en matière de politique économique. Il y a trois types d’explications conjoncturelles.

Le premier type d’explication (Kenneth Rogoff) explique la faible croissance comme la conséquence de l’ajustement de l’économie après une crise financière de grande ampleur. La crise est le résultat d’une accumulation de dette privé sur un actif particulier (l’immobilier). En raison des tensions provoquées par cette accumulation, l’éclatement de la crise s’est traduit par un ajustement très long avec notamment l’Etat qui joue le rôle amortisseur en émettant de la dette publique. L’Etat prend ainsi à sa charge une partie de l’ajustement global. La crise est ainsi mutualisée et lissée dans le temps. Carmen Reinhart et Kenneth Rogoff (« Cette fois, c’est différent : Huit siècles de folie financière » Pearson – Septembre 2010) explique qu’il faut 6 à 10 ans pour résorber la crise. Si cette analyse est la bonne alors il ne faut pas s’alarmer du niveau élevé de la dette publique car celle-ci n’a été qu’un moyen d’amortir les chocs. Vouloir la réduire à tout prix c’est prendre le risque de contraindre et de limiter les ajustements à l’œuvre pénalisant ainsi la croissance.

Le deuxième type d’explication (Larry Summers) suggère que la période de croissance lente reflète l’accumulation de déséquilibres passés et l’incapacité à sortir spontanément de cette situation. L’économie se caractérise par un excès d’épargne, une population qui vieillit, un endettement privé important et un investissement insuffisant. Ce sont des éléments que l’on observe peu ou prou dans les pays industrialisés. La demande insuffisante engendre une croissance lente et une incitation réduite à investir pour les entreprises. La sortie passe par une politique économique active visant à accroître la demande interne. Cela implique une politique budgétaire volontariste et une politique monétaire accommodante dans la durée. Cette situation engendre aussi peu d’inflation et forcément des taux d’intérêt réduit pendant une période étendue. Il faut réduire cette épargne en excès et inciter à investir pour engendrer des gains de productivité et de la croissance. L’investissement public a dans cette analyse un rôle majeur pour tirer à la hausse l’investissement privé. Réduire les dépenses publiques serait alors la pire solution puisqu’elle contraindrait encore davantage la demande réduisant ainsi l’incitation à investir. La croissance serait alors pénalisée dans la durée.

La troisième approche (Olivier Blanchard) est celle du pessimisme des anticipations et peut compléter l’explication précédente. Il a été remarqué que toute révision à la baisse de la croissance entraînait une réduction des dépenses pénalisant ainsi l’expansion. En d’autres termes, l’ambiance morose provoquée par une croissance réduite révisée à la baisse incite les acteurs de l’économie à la prudence. Ils anticipent que le futur sera plus difficile en terme d’activité et d’emploi. En conséquence ils ajustent leur comportement en décidant de dépenser moins. Cette explication peut trouver sa source dans la politique restrictive observée en Europe en 2011-2013. Les mesures restrictives de politique budgétaire ont alimenté le pessimisme et inciter les ménages et les entreprises à accroître leur épargne ou tout au moins à réduire leurs dépenses par précaution. Le retour à la stabilité des politiques économiques et une meilleure lisibilité de celles-ci réduisent l’incertitude et peuvent provoquer une amélioration de la croissance au moins à court terme. C’est probablement ce que nous observons actuellement en zone Euro. Là aussi le rôle de la politique budgétaire est important. Elle doit au pire être neutre mais un comportement plus volontariste alimente des anticipations plus optimistes et facilite le retour de la croissance.

Ces trois visions du cycle économique ne sont pas complémentaires mais elles donnent toujours un rôle majeur à l’ajustement macroéconomique via l’arme budgétaire. L’expérience de la politique restrictive n’a pas été bénéfique de début de la décennie actuelle en zone Euro. Elle n’a pas permis de stabiliser la dette publique et n’a pas provoqué non plus une dynamique de croissance forte.

Appliquées à la France ces approches suggèrent qu’il n’y a pas nécessité à réduire à marche forcée la dette publique. Son rôle a été majeur dans l’ajustement macroéconomique qui n’est peut-être pas forcément achevé. Adopter une stratégie budgétaire trop restrictive c’est prendre le risque de ne pas alimenter la demande et de rester sur une croissance lente. Dans ces conditions mettre en place des réformes structurelles ne serait pas non plus la solution. Une réforme structurelle c’est modifier des règles du jeu. Généralement cela provoque des ajustements de revenus à la hausse pour ceux qui bénéficient de la réforme mais aussi à la baisse pour ceux qui sont pénalisés. Cela suggère qu’une réforme structurelle doit toujours se faire lorsque la croissance est solide car tout le monde est prêt à prendre le risque du changement. La mettre en oeuvre lorsque la croissance est réduite c’est prendre le risque de voir chaque acteur de l’économie camper sur sa position pour ne pas perdre l’avantage dont il dispose. La combinaison d’une politique restrictive et de réformes structurelles n’est alors pas la bonne clé pour retrouver durablement de la croissance. Les entreprises et les ménages doivent ajuster profondément leur comportement dans un contexte de demande réduite. Qui prendra le risque d’investir dans ces conditions?

Au regard des éléments évoqués, il faut faire le pari de l’investissement et pour créer une dynamique robuste il faut créer des incitations pour le secteur privé via l’investissement public. C’est par cet instrument que la politique budgétaire pourra être efficace afin de tirer l’investissement privé vers le haut. Une fois la croissance repartit, faire les réformes structurelles, si cela est nécessaire, est bien plus simple.

L’enjeu pour la France est de taille à la veille des élections présidentielles. Pour bien caler le profil de l’économie française pour les cinq années à venir il faut avoir les différentes dimensions du cycle économique français afin d’éviter les positions dogmatiques.